Flowchart pada gambar 7-9 memberikan gambaran fisik dalam

sistem batch processing. Flowchart tersebut menjelaskan fungsi-fungsi

(departement) organisasi yang terlibat, tugas-tugas yang dilakukan dalam setiap

fungsi, dan dokumen-dokumen yang memicu atau dihasilkan dari tiap-tiap tugas.

Untuk menekankan aliran-aliran fisik dalam proses, dokumen-dokumen yang

disajikan dalam gambar 7-9 adalah hardcopy. Namun demikian banyak organisasi

saat ini membuat perpindahan data secara digital melalui sistem komputer yang

menggunakan layar komputer untuk data entry atau bar code untuk melakukan

scanning. Pada bagian ini, kita menguji tiga dari empat proses siklus konversi

yang digambarkan dalam DFD pada gambar 7-2. Mengenai prosedure-prosedur

akuntansi biaya didiskusikan nanti.

Perencanaan produksi

dan pengendalian. Pertama kita mempelajari perencanaan produksi dan fungsi

pengendalian. Ini terdiri dari dua aktivitas utama: (1) menentukan material dan

permintaan kebutuhan dalam pengerjaan proses dan (2) penjadwalan produksi.

Permintaan pengerjaan

dan material. Permintaan bahan baku untuk setiap batch produk tertentu

adalah selisih antara apa yang dibutuhkan dengan apa yang tersedia di inventori

bahan baku. Informasi ini didapatkan dari analisa inventori yang tersedia,

prediksi penjualan, spesifikasi engineering (jika ada), dan BOM. Hasil dari

aktivitas ini adalah pembuatan (dokumen) permintaan pembelian untuk tambahan

bahan baku. Prosedur untuk menyiapkan order pembelian dan mendapatkan inventori

sama seperti yang sudah dijelaskan dalam bab 5. Kebutuhan pengerjaan untuk

setiap batch melibatkan aktivitas-aktivitas manufaktur dan/atau assembly yang

akan diterapkan terhadap produk yang sedang dibuat. Hal ini ditentukan dengan melihat

spesifikasi-spesifikasi dalam route sheet.

Penjadwalan produksi. Aktivitas kedua dalam perencanaan dan

fungsi pengendalian adalah penjadwalan produksi. Jadwal induk untuk setiap

giliran produksi mengoordinasikan produksi dari banyak batch yang berbeda-beda.

Jadwal ini dipengaruhi oleh beberapa faktor seperti batasan waktu, ukuran

batch, dan spesifikasi-spesifikasi yang diturunkan dari BOMs dan route sheets. Tugas

penjadwalan juga menghasilkan dokumen-dokumen: work orders, move tickets,

dan material requisitions untuk

setiap batch yang sedang dalam giliran

proses produksi. Satu buah copy dari masing-masing work order disampaikan ke

bagian akuntansi biaya (cost accounting) untuk menetapkan catatan/akun

work-in-process yang baru untuk setiap batch. Dokumen-dokumen work orders, move

tickets, dan materials requisitions mengikuti proses produksi and mengalir

melalui berbagai work center seperti yang ada dalam route sheet. Untuk

menyederhanakan flowchart pada gambar 7-9, hanya satu work center yang

digambarkan.

Work centers

(pusat-pusat kerja) dan penyimpanan material. Proses produksi yang sebenarnya

terjadi adalah dimulai ketika pekerja mendapatkan bahan baku dari tempat

penyimpanan material yang ditukarkan dengan dokumen permintaan material

(materials requisitions). Material-material tersebut dan proses pengerjaan

dengan mesin dan buruh yang ditugaskan dalam mengerjakan produk tersebut diatur

menurut dokumen work order (dokumen yang mengatur urutan pekerjaan). Ketika

tugas sudah selesai untuk satu work center tertentu, seorang supervisor atau

orang yang diberi wewenang menandatangani dokumen move ticket, yang berarti

batch bisa diproses lebih lanjut ke work center berikutnya. Sebagai bukti bahwa

satu tahapan produksi sudah selesai, satu buah copy move ticket disampaikan ke

bagian perencanaan produksi dan pengendalian untuk mengupdate file open work order. Setelah menerima

dokumen move ticket yang terakhir, status file open work order di tutup atau di

update statusnya menjadi closed yang artinya dinyatakan selesai. Barang jadi

yang disertai dengan satu copy dokumen work order dikirim ke bagian gudang

untuk barang jadi. Selain itu, satu copy dari work order juga dikirim ke bagian

pengendalian inventori (inventory control) untuk mengupdate catatan inventori

barang jadi.

Work centers juga berperan penting dalam mencatat biaya atas

waktu yang digunakan buruh/karyawan. Tugas ini ditangani oleh supervisor work

center yang pada setiap akhir minggu menyampaikan time cards dan job tickets

dari setiap karyawan ke department payroll dan department akuntansi biaya.

Pengendalian

inventori (inventori control). Fungsi pengendalian inventori terdiri dari

tiga aktivitas utama. Pertama, memberikan perencanaan produksi dan pengendalian

dengan laporan status atas barang jadi dan inventori bahan baku. Kedua, fungsi

pengendalian inventori secara kontinu terlibat dalam mengupdate catatan

inventori bahan baku dari dokumen permintaan material (material requisition),

dokumen untuk permintaan material tambahan, dan dokumen untuk pengembalian

kelebihan material (return tickets). Terakhir, setelah menerima work order dari

work center yang terakhir, pengendalian inventori mencatat produksi yang sudah

selesai dengan mengupdate catatan inventori barang jadi.

Tujuan pengendalian inventori adalah untuk meminimalkan

biaya inventori total sambil memastikan bahwa inventori mencukupi untuk kebutuhan

saat ini. Pemodelan tentang inventori yang biasa digunakan untuk mencapai

tujuan tersebut bisa membantu menjawab dua pertanyaan mendasar ini:

- Kapan inventori harus dibeli?

- Berapa banyak inventori harus dibeli?

Pemodelan inventori yang biasa dipakai adalah model economic order quantity (EOQ). Namun,

model ini lebih berdasarkan asumsi yang sederhana dan barangkali tidak

mencerminkan realitas ekonomi. Asumsi-asumsinya adalah:

- Kebutuhan terhadap produk adalah konstan dan bisa diketahui dengan pasti

- Lead time – selisih waktu antara ketika membuat pemesanan terhadap inventori yang akan dibeli dan waktu kedatangannya - bisa diketahui dan konstan.

- Semua inventori yang dipesan tiba tepat waktu.

- Biaya total ketika membuat pemesanan pertahun adalah turun ketika kuantitas yang dipesan meningkat. Biaya pemesanan meliputi biaya menyiapkan dokumen, mengontak vendor-vendor, memroses penerimaan inventori, menjaga akun-akun vendor, dan menuliskan cek.

- Biaya total menyimpan inventori pertahun adalah naik ketika kuantitas yang dipesan meningkat. Biaya ini meliputi biaya opportunity dari dana-dana yang diinvestasikan, biaya penyimpanan, pajak property, dan asuransi.

- Tidak ada diskon terhadap kuantitas. Karena itu harga pembelian inventori total selama setahun adalah konstan.

Tujuan dari model EOQ adalah untuk

mengurangi biaya inventori total. Paramater penting dalam model ini adalah

biaya penyimpanan dan biaya pemesanan. Gambar 7-10 menggambarkan hubungan

antara biaya-biaya ini dan kuantitas pemesanan. Ketika kuantitas pemesanan

meningkat, jumlah aktivitas pemesanan menurun, menyebabkan biaya pemesanan

total tahunan menurun. Namun demikian, ketika kuantitas pemesanan meningkat,

inventori rata-rata yang tersedia menjadi meningkat, menyebabkan biaya total

penyimpanan inventori tahunan meningkat. Karena harga pembelian total adalah

konstan (asumsi 6), kita meminimalkan biaya inventori total dengan meminimalkan

biaya total penyimpanan dan biaya total pemesanan. Kurva biaya total terkecil

adalah irisan antara kurva biaya pemesanan dan kurva biaya penyimpanan. Inilah

yang disebut dengan EOQ.

Persamaan berikut adalah yang

biasa digunakan untuk menentukan EOQ:

Dimana: Q = economic order

quantity (kuantitas pemesanan ekonomis)

D = kebutuhan tahunan dalam

satuan unit

S = biaya tetap untuk membuat

setiap pemesanan

H = biaya penyimpanan per unit setiap

tahun

Sebagai ilustrasi dari pemodelan

di atas, kita lihat contoh berikut:

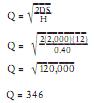

Sebuah perusahaan memiliki

kebutuhan tahunan 2000 unit, biaya pemesanan per unit adalah $12, dan biaya

penyimpanan adalah 40 cent. Dengan menggunakan nilai-nilai tersebut, kita akan

menghitung EOQ sbb:

Sekarang kita sudah tahu berapa

kuantitas yang harus dibeli, kemudian pertanyaan kedua adalah adalah: kapan

kita harus membeli?

Titik pemesanan inventori (reorder point / ROP) biasanya

ditunjukkan sbb:

ROP = I x d

Dimana: I = lead time

d

= kebutuhan harian (kebutuhan total/jumlah hari kerja)

Dalam model

yang sederhana, baik I dan d asumsinya adalah diketahui dengan pasti dan

konstan. Contohnya, jika:

d = 5

unit dan

I = 8

hari, maka

ROP = 40 unit.

Asumsi-asumsi dalam EOQ menghasilkan pola pemakaian

inventori berbentuk gigi seperti dalam dambar 7-11. Nilai-nilai untuk Q dan ROP

dihitung terpisah untuk masing-masing jenis item inventori.setiap klai

inventori berkurang karena adanya penjualan atau karena digunakan dalam proses

produksi, kuantitas baru yang tersedia (QQH) selalu dibandingkan dengan ROP

nya. Ketika QOH = ROP, maka pemesanan sejumlah Q harus segera dibuat. Dalam

contoh ini, ketika inventori berkurang hingga sampai 40 unit, maka perusahaan

harus memesan 346 unit.

Jika parameter-paremeter d dan I stabil, maka perusahaan

pasti menerima inventori yang dipesan tepat ketika persediaan mencapai nol.

Namun demikian, bila salah satu parameter tidak bisa dipastikan stabil, maka

inventori tambahan yang disebut safety stock (persediaan cadangan) harus

ditambahkan ke reorder point untuk mengantisipasi kehabisan inventori. Gambar

7-12 memperlihatkan adanya tambahan 10 unit untuk persediaan cadangan supaya

perusahaan tetap berjalan melalui lead-time yang bervariasi antara 8 hingga 10

hari. Titik pemesanan ulang terhadap inventori baru adalah 50 unit. Kehabisan

stock akan mengakibatkan kehilangan penjualan atau back-orders. Back-order

adalah order pelanggan yang tidak bisa dipenuhi karena kehabisan stock dan akan

tetap takterpenuhi sampai perusahaan menerima penambahan stock.

Bila penggunaan inventori perusahaan menggunakan

asumsi-asumsi model EOQ, maka pemodelan-pemodelan yang lebih canggih seperti

back-order quantity model dan production quantity model bisa diterapkan. Namun

demikian, diskusi mengenai model-model tersebut

diluar lingkup pelajaran kita.

Link-link terkait:

Comments

Post a Comment